为全面客观记录保险资产管理行业历年发展情况,在国家金融监督管理总局相关部门的指导下,中国保险资产管理业协会已连续第九年组织编写《中国保险资产管理业发展报告》并于近日由中国财政经济出版社公开出版发行《中国保险资产管理业发展报告(2025)》(简称《2025年报》)。

《2025年报》通过汇总201家保险公司、34家保险资产管理公司的综合调研成果,系统展现了保险资金运用、保险资产管理的最新行业数据、趋势特征和发展成效;总结梳理行业普遍关注的产品登记、投资管理能力披露、行业信息安全建设等热点专题;展示共享协会组织开展的资产管理百人问卷调查、金融衍生品业务、境外投资业务、投资者信心调查及信心指数、养老财富储备调查等最新专项调研成果。

本文摘自《2025年报》第三章保险公司资金运用情况,主要内容包括:

一、资产配置情况

二、投资收益情况

三、股权投资情况

四、人才建设情况

注:本文中涉及的数据信息主要来自协会年度综合调研成果,仅供参考。数据统计截至2024年12月31日,截至调研问卷回收时,部分数据未经审计,可能与最终披露数据存在一定差异。

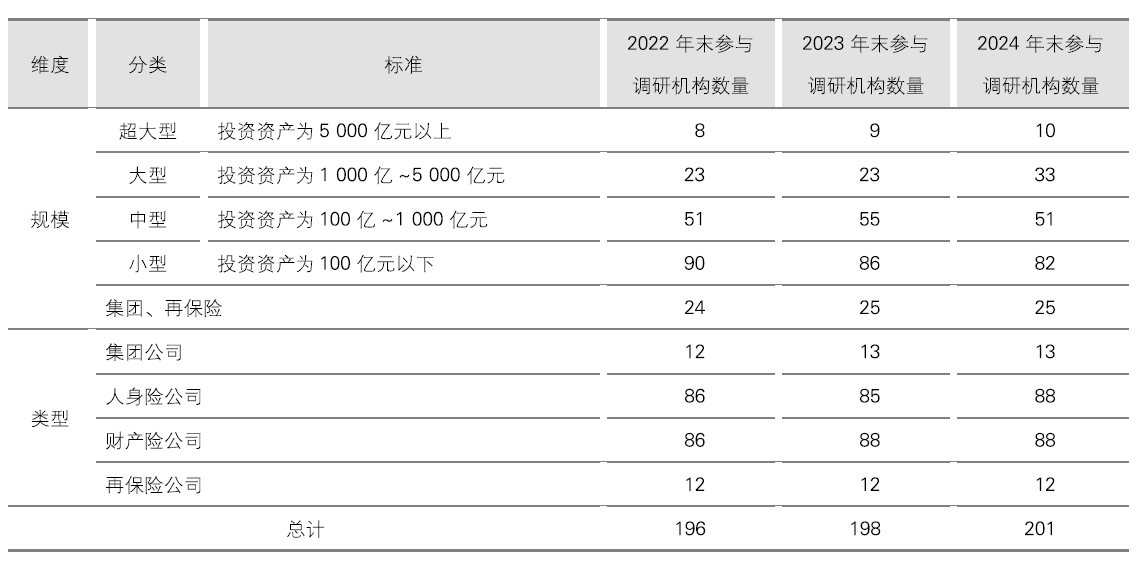

2024年,共有201家保险集团(控股)公司和保险公司(以下统称保险公司)参与调研,投资资产合计30.55万亿元,占全行业资金运用余额的91.85%。为全面剖析展示保险公司资金运用情况,根据资金运用规模、机构类型,对201家保险公司进行了分类。

表1 参与调研的保险公司分类维度表(单位:家)

一、资产配置情况

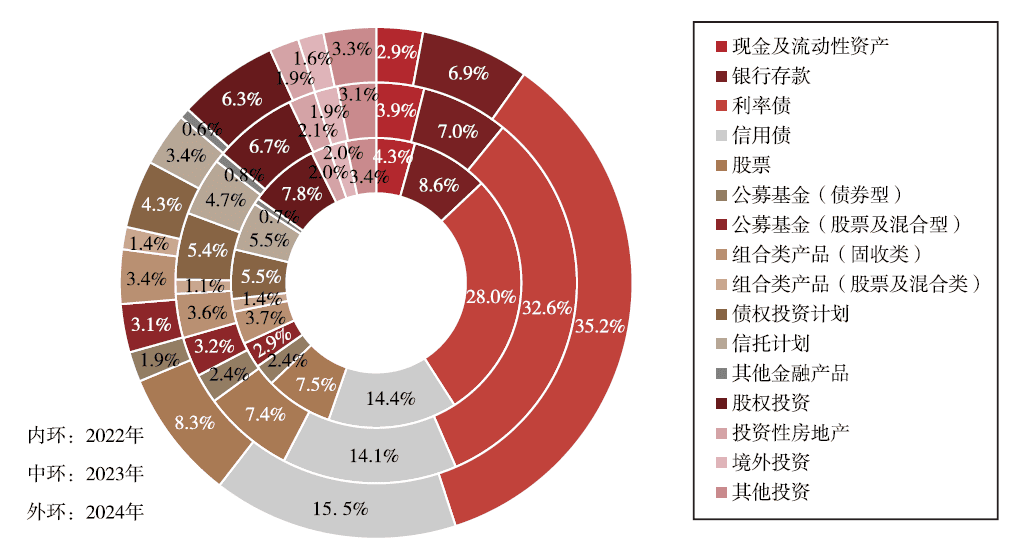

2024年,参与调研的201家保险公司投资资产规模合计30.55万亿元,同比增长16.93%。从资产投向来看,债券15.21万亿元,股票、公募基金(不含货基)和组合类产品5.60万亿元,银行存款和现金及流动性资产3.11万亿元,债权投资计划和信托计划2.44万亿元,股权投资资产1.92万亿元,投资性房地产0.60万亿元,境外资产0.48万亿元。从资产配置结构来看,2024年末,保险资金继续保持较为稳健的配置结构,以利率债、信用债和股票投资为主,合计占比59%,同比上升1.4个百分点。

从各类资产具体构成来看,现金及流动性资产占比2.9%,同比下降1个百分点;银行存款占比6.9%,同比下降0.1个百分点;债券占比50.7%(包括利率债35.2%、信用债15.5%),同比上升4个百分点;股票占比8.3%,同比上升0.9个百分点;公募基金(不含货基)占比5.0%,同比下降0.6个百分点;组合类产品占比4.8%,同比上升0.1个百分点;债权投资计划占比4.3%,同比下降1.1个百分点;信托计划占比3.4%,同比下降1.3个百分点;股权投资占比6.3%,同比下降0.4个百分点;投资性房地产、境外投资占比分别为1.9%、1.6%,同比分别下降0.2和0.3个百分点。

图1 2022-2024年保险资金大类资产配置结构

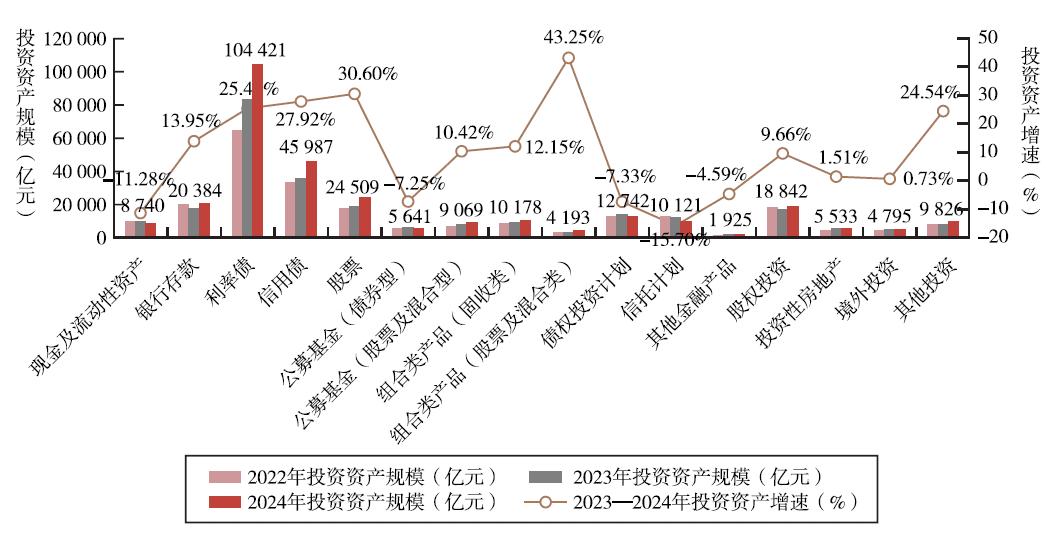

从资产规模增长情况来看,截至2024年末,现金及流动性资产、公募基金(债券型)、债权投资计划、信托计划、其它金融产品规模下降,其余各类主要资产的投资规模均有不同程度的增长。其中,投资规模增速前三为利率债(104421亿元)、信用债(45987亿元)、股票(24509亿元);投资规模增速前三为组合类产品(股票及混合类)(43.25%)、股票(30.60%)、信用债(27.92%)。

图2 2022-2024年保险资金主要资产配置规模及增长情况

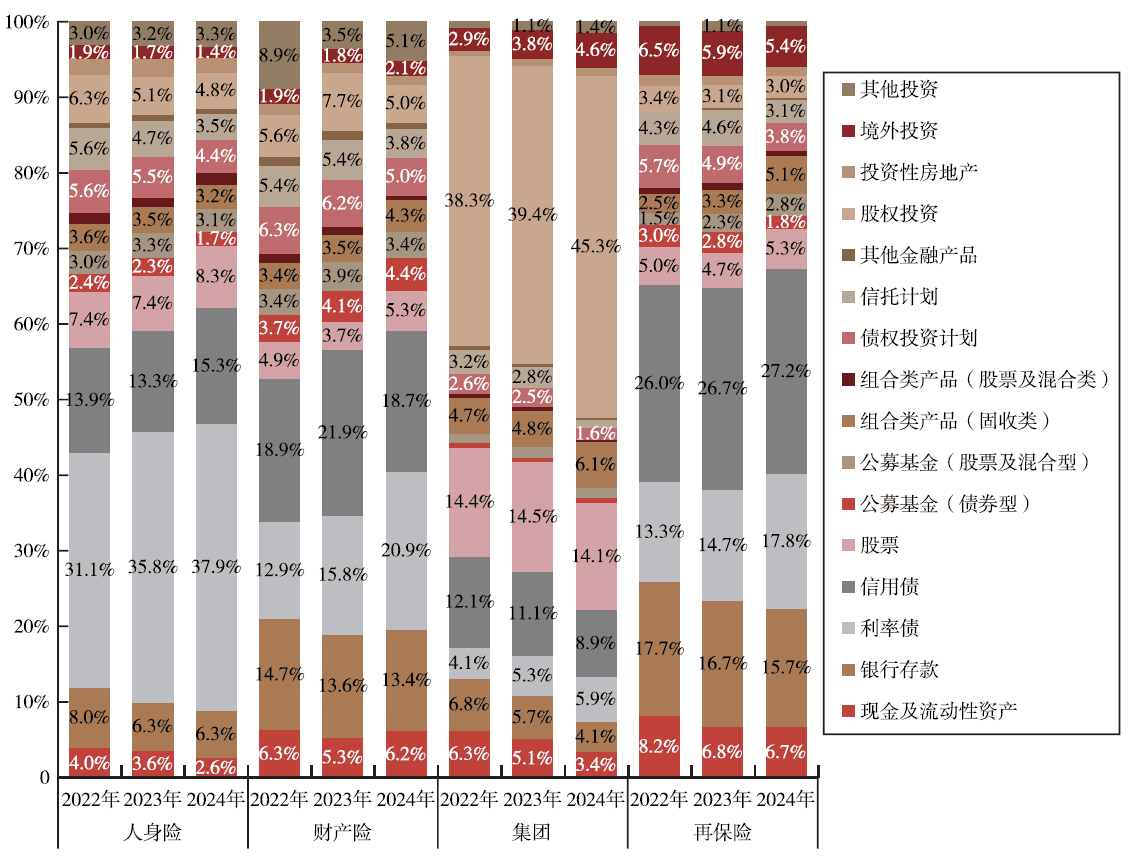

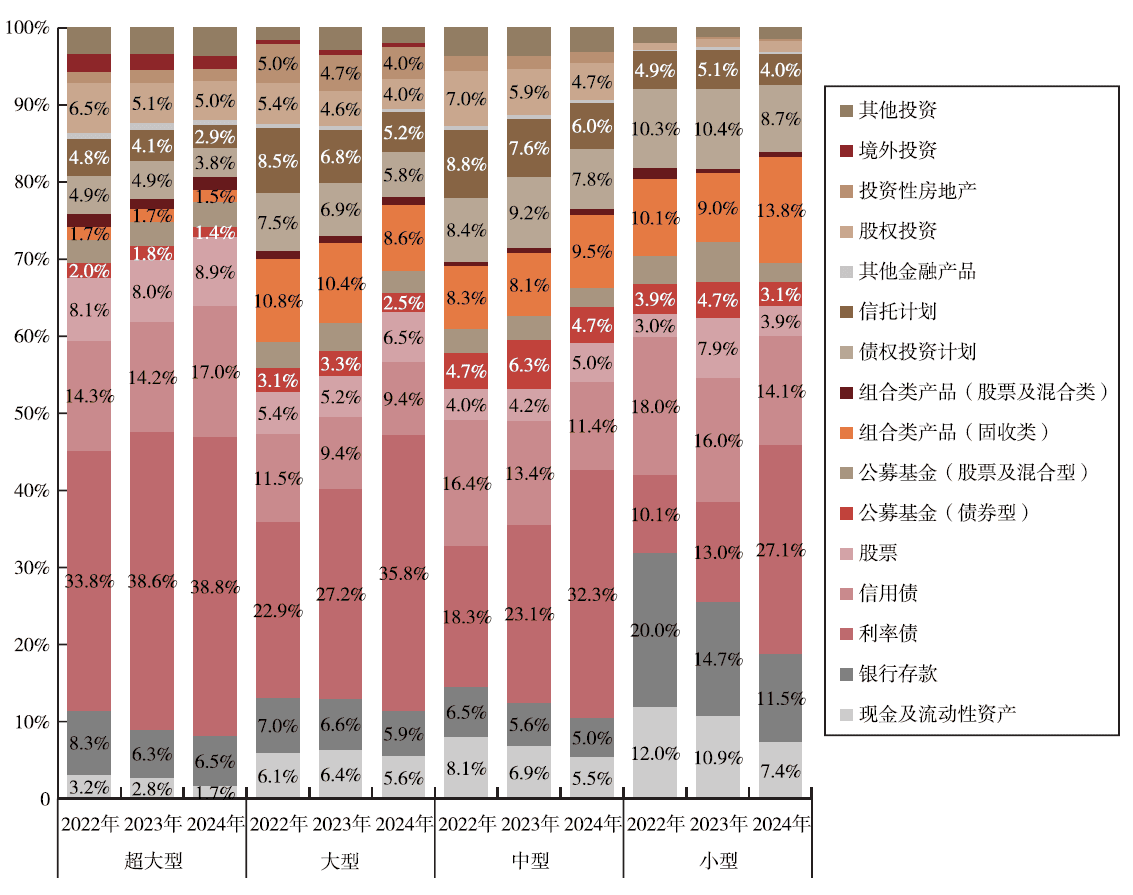

不同类型的保险公司资产配置结构存在较大差异。人身险公司资产配置结构与行业总体结构趋同;财产险公司主要配置债券和银行存款;保险集团股权类资产配置占比较高;再保险公司主要配置债券和银行存款。

图3 2022-2024年不同类型保险公司资产配置结构

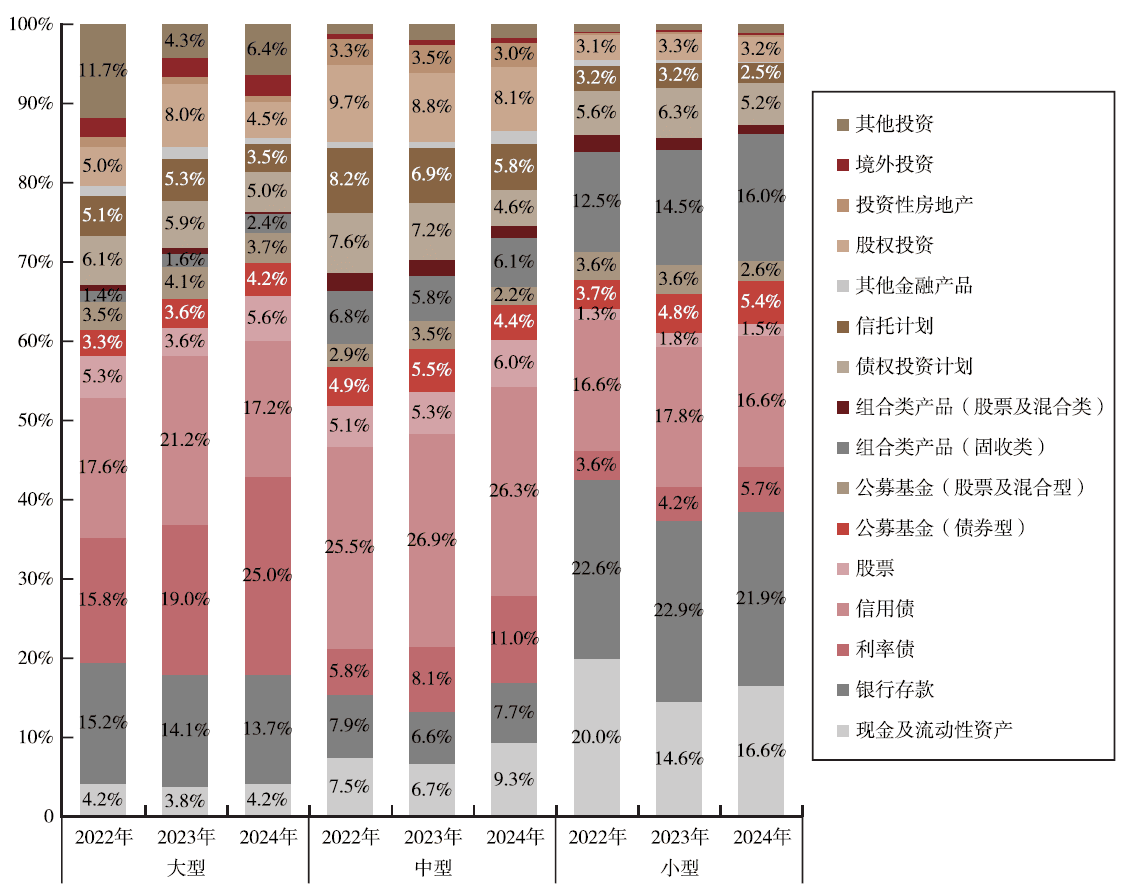

从不同规模人身险公司各类资产的配置比例来看,超大型人身险公司配置利率债、信用债、股票比例更高;小型人身险公司配置银行存款、组合类产品(固收类)、债权投资计划比例更高。

图4 2022-2024年不同规模人身险公司资产配置结构

从不同规模财产险公司各类资产的配置比例来看,整体配置利率债占比超过信用债,大型财产险公司配置利率债比例更高,中型财产险公司配置信用债、股权投资比例更高,小型财产险公司配置现金及流动性资产、银行存款、组合类产品(固收类)比例更高。

图5 2022-2024年不同规模财产险公司资产配置结构

二、投资收益情况

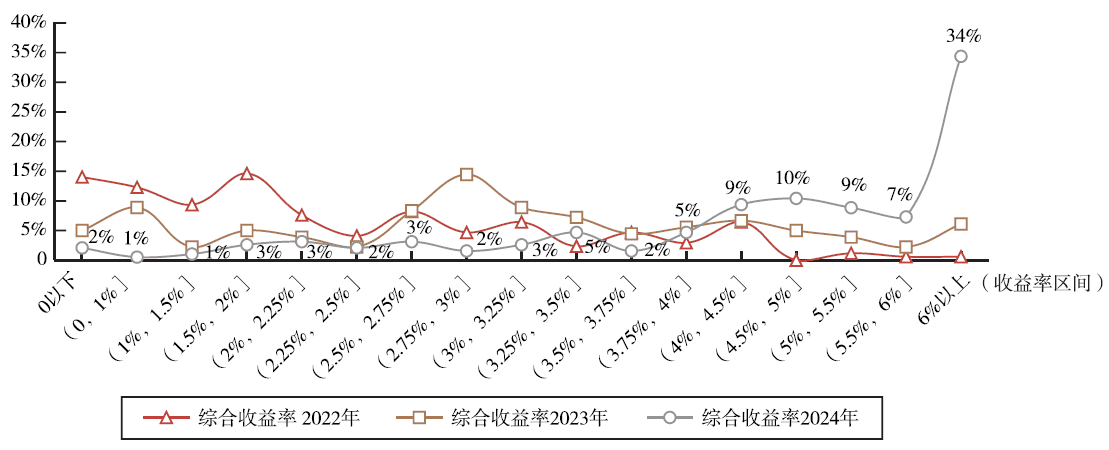

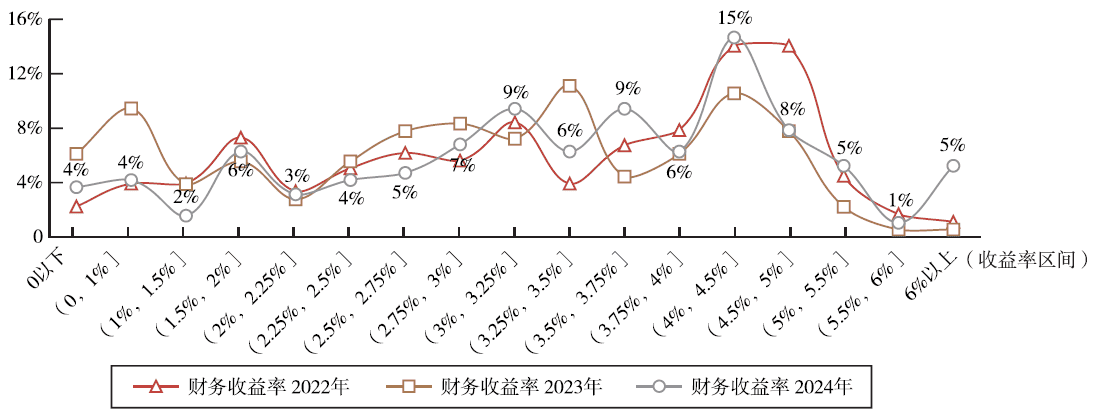

2024年,保险公司综合收益率集中区间较2023年显著上升,财务投资收益率集中区间也高于2023年,且综合收益率集中区间整体高于财务收益率集中区间。

综合收益率方面,2024年行业综合收益率分布整体集中于4.5%以上,机构数量合计占比超过60%,远高于2023年(17%)和2022年(3%),其中综合收益率中位数位于5%~5.5%;位于6%以上的机构数量最多,占比34%。财务收益率方面,财务收益率在4%以上的机构数量合计占比34%,高于2023年(22%)。

图6 2022-2024年保险公司综合收益率分布区间

图7 2022-2024年保险公司财务收益率分布区间

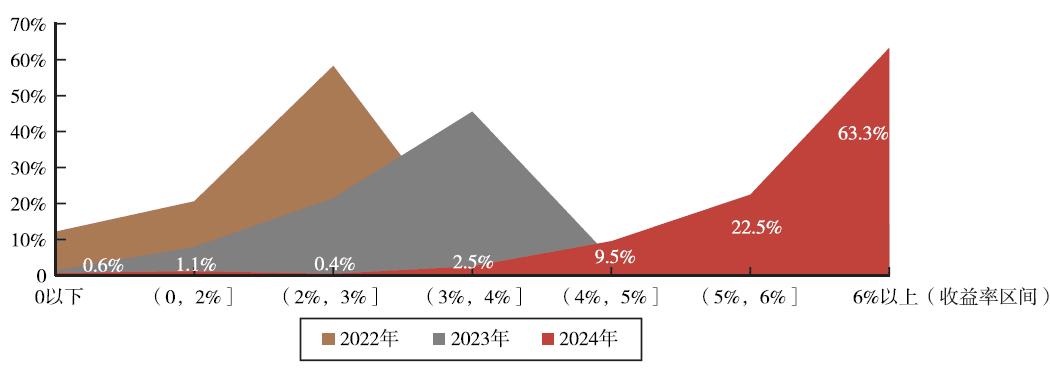

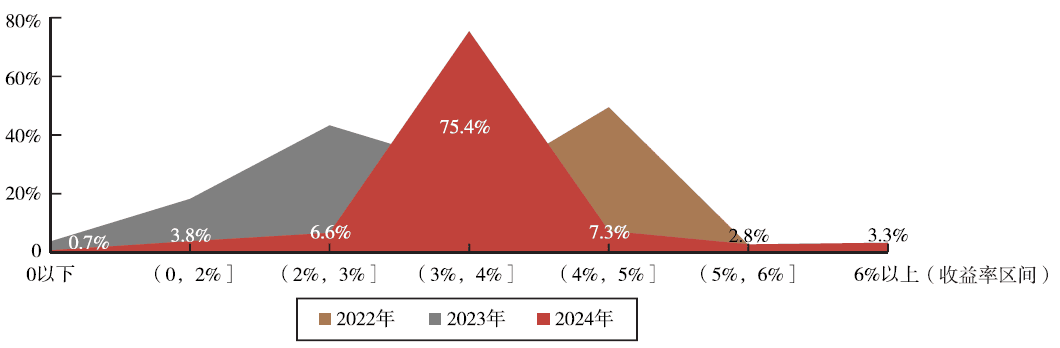

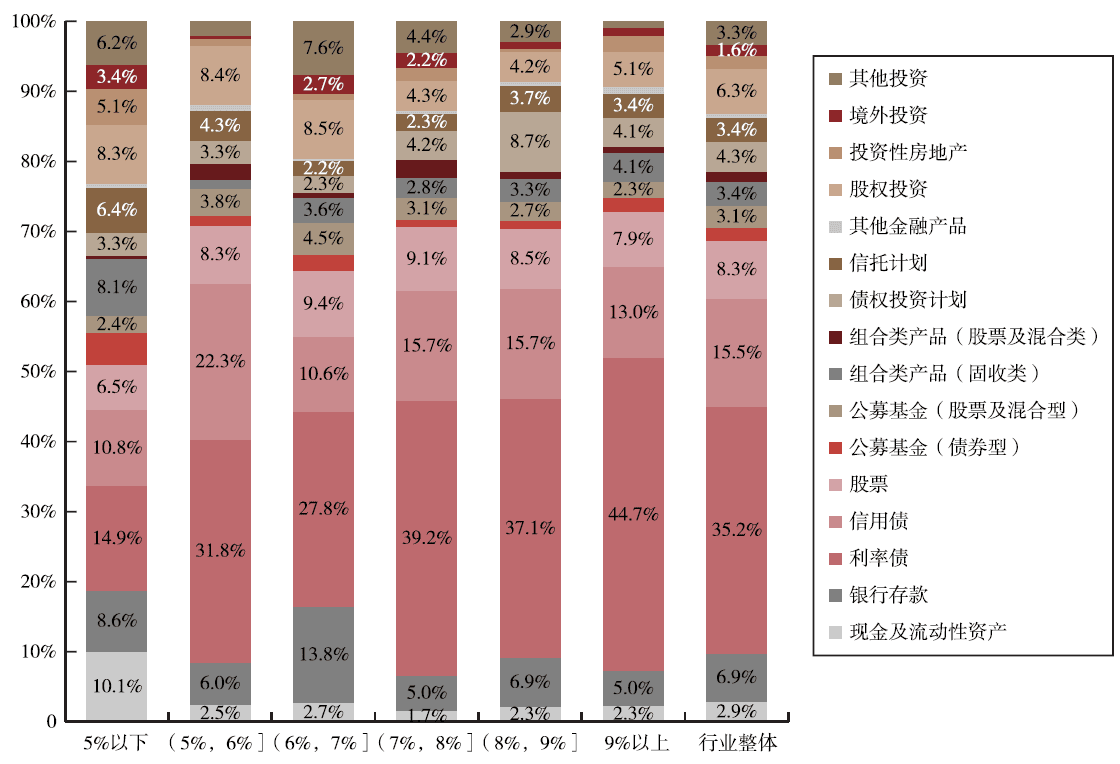

从投资规模看,行业中63.3%的资产综合收益率在6%以上(2023年综合投资收益率在3%~4%的机构,合计投资资产规模最高,占比45.6%);75.4%的资产财务收益率在3%~4%(2023年财务投资收益率在2%~3%的机构,合计投资资产规模最高,占比43.3%)。从配置结构看,综合收益率在7%以上的51家机构配置利率债的比例相对更高。

图8 2022-2024年不同综合收益率区间对应的各保险公司投资规模

图9 2022-2024年不同财务收益率区间对应的各保险公司投资规模

图10 2024年不同综合投资收益率区间对应的保险公司配置结构

三、股权投资情况

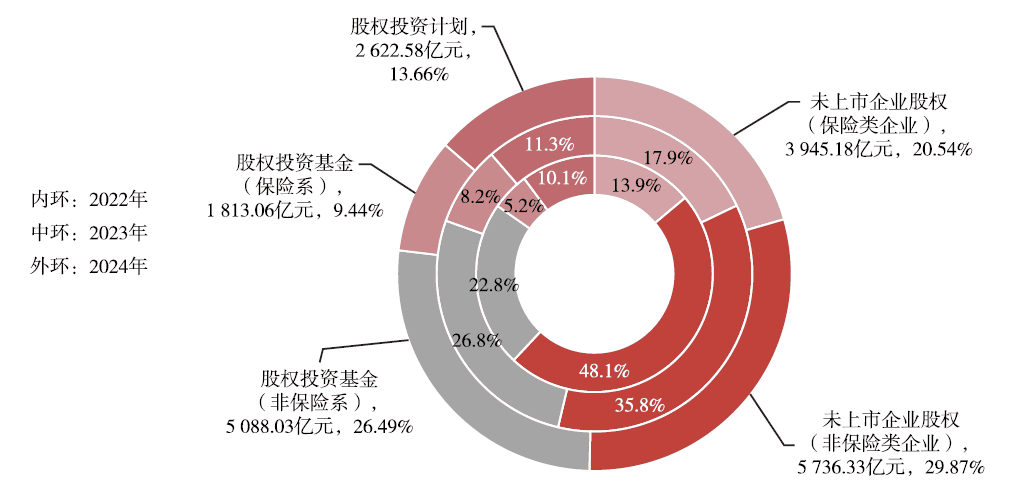

整体来看,截至2024年末,参与调研的保险公司股权投资资产规模为1.92万亿元,占总投资资产的6.35%,规模同比增长12.95%。股权投资资产配置比重位居利率债、信用债、股票、银行存款之后,为第五大资产配置类别。

从各类股权投资资产的规模占比来看,未上市企业股权中保险类企业和非保险类企业投资规模分别为3945.18亿元和5736.33亿元,占股权投资资产比例分别为20.54%和29.87%;股权投资基金中保险系股权投资基金和非保险系股权投资基金规模分别为1813.06亿元和5088.03亿元,占比分别为9.44%和26.49%;股权投资计划规模为2622.58亿元,占比为13.66%。

图11 2022-2024年保险公司股权投资结构

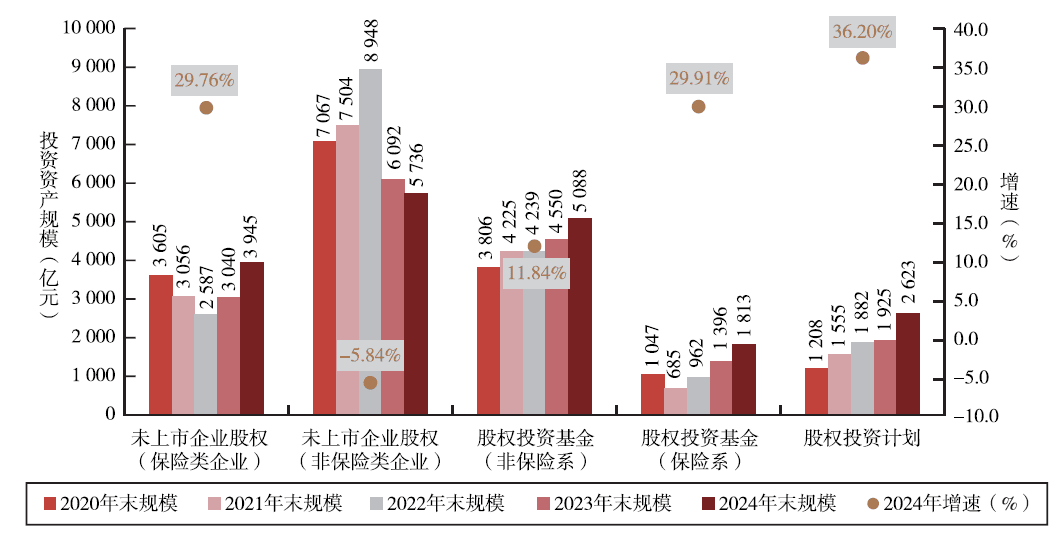

从各类股权投资资产的规模增速来看,第一为股权投资基金增长最为突出,同比增长36.20%;第二为保险系股权投资基金,同比增长29.91%;第三为保险类未上市企业股权,同比增长29.76%;第四为非保险系股权投资基金,同比增长11.84%;第五为非保险类未上市企业股权的规模出现负增长,同比减少5.84%。

图12 2020-2024年保险公司股权投资各类资产规模及增速

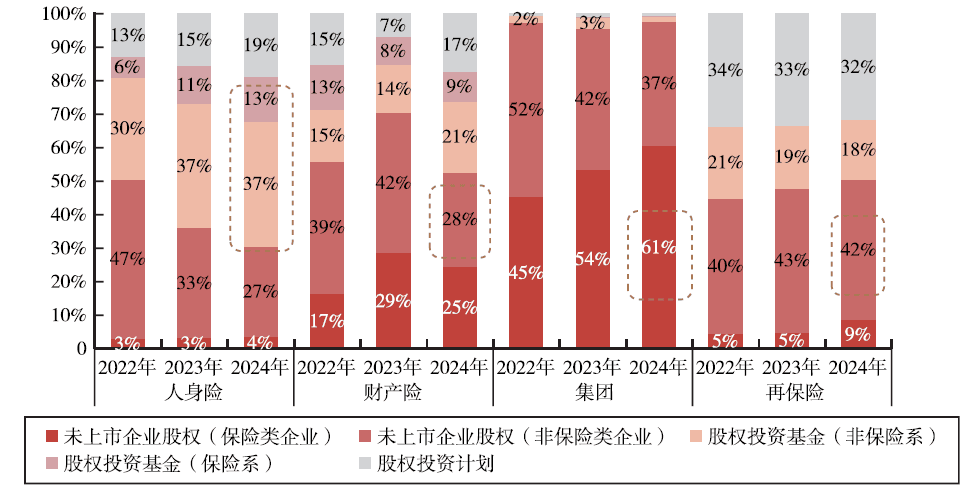

不同类型保险公司在股权投资方式上存在不同倾向。人身险公司的配置以股权投资基金为主,占比达半数,明显高于其他机构;财产险公司以非保险类未上市企业股权为主,占比28%;保险集团几乎全部配置于未上市企业股权,占比达98%,其中保险类未上市企业股权占比61%;再保险公司配置非保险类未上市企业股权比较突出,占比达42%。

图13 2022-2024年保险公司各类股权投资资产配置比例(按机构类型划分)

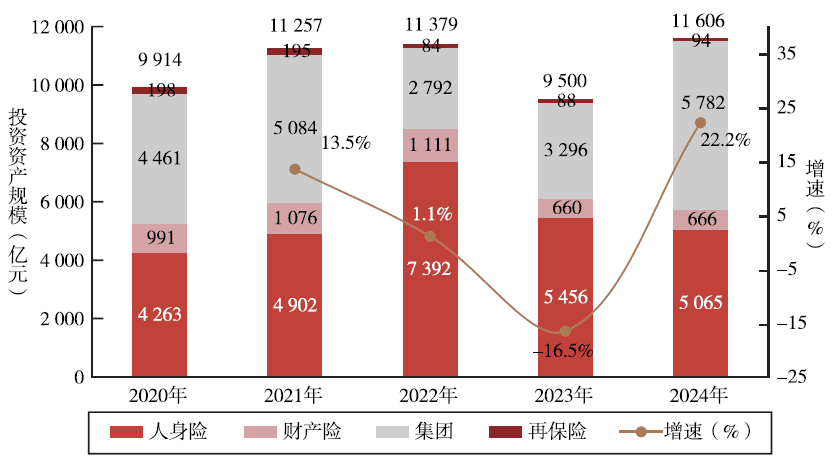

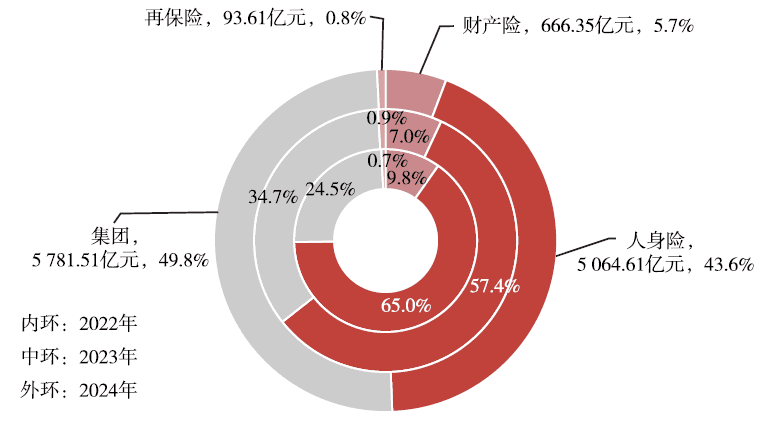

直接股权投资方面,截至2024年末,行业直接股权投资规模为1.16万亿元,同比增长22.2%。其中,财务性股权投资规模为2812亿元,同比增长8.4%。从不同类型保险公司直接股权投资来看,保险集团和人身险公司直接股权投资规模较大,分别为5781.51和5064.61亿元,占比分别为49.8%和43.6%;财产险公司规模为666.35亿元,占比5.7%;再保险公司规模为93.61亿元,占比0.8%。

图14 2020—2024年保险公司直接股权投资规模及增速

图15 2022-2024年各类型保险公司直接股权投资占比情况

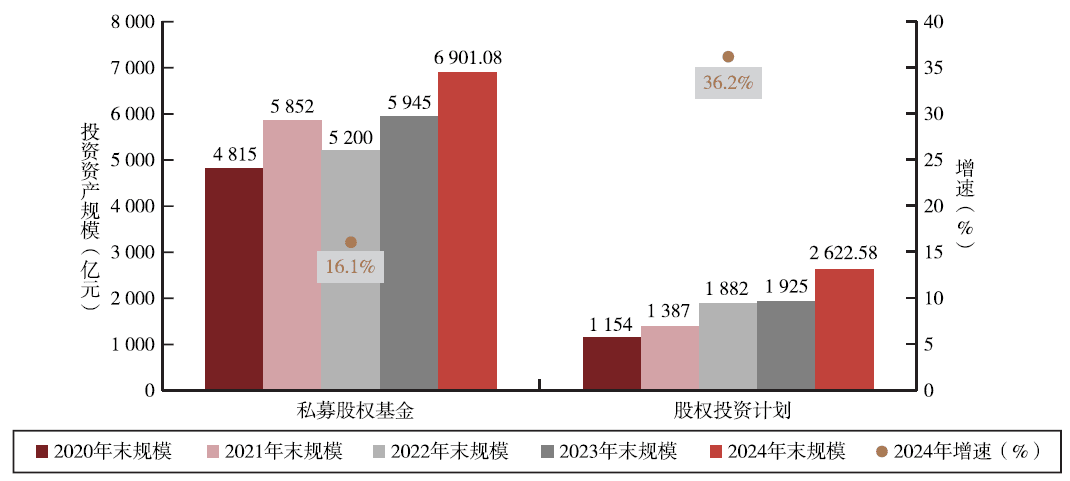

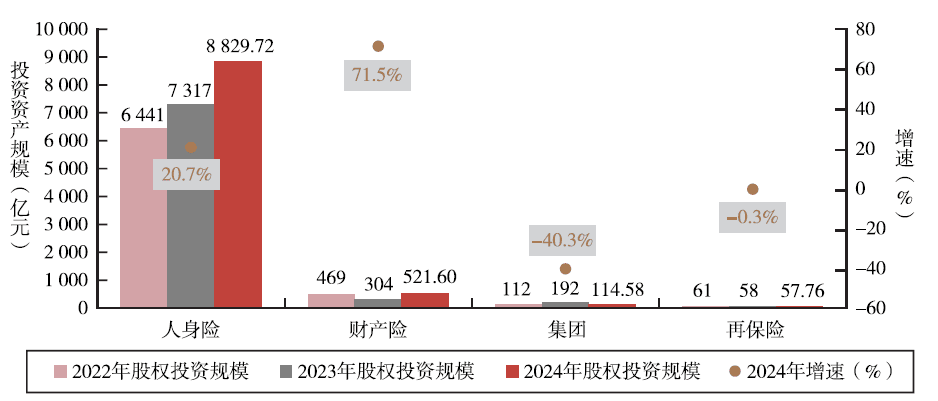

间接股权投资规模稳定增长,截至2024年末,间接股权投资规模为9523.66亿元,同比增长21%。其中,私募股权基金的规模为6901.08亿元(占比72.5%),规模同比增长16.1%;股权投资计划规模2622.58亿元(占比27.5%),规模同比增长36.2%。从不同类型保险公司间接股权投资规模来看,人身险公司与财产险公司出现增长,保险集团与再保险公司出现下降。其中,人身险公司规模为8829.72亿元,同比增长20.7%;财产险公司规模为521.60亿元,同比增长71.5%;保险集团规模为114.58亿元,同比下降40.3%;再保险公司规模为57.76亿元,同比微降0.3%。

图16 2020-2024年保险公司间接股权投资规模及增速

图17 2022-2024年各类型保险公司间接股权投资规模及增速

四、人才建设情况

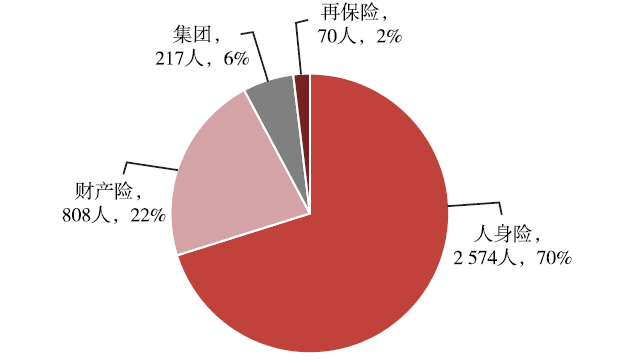

人才总量方面,2024年末,参与调研的201家保险公司共有投资人员3669人。同时参加2022-2024年调研的188家保险公司,截至2024年末人员合计3416人,增速为1.36%,其中,人身险公司和保险集团人员增速分别为2.22%和2.54%,财产险公司人员数量增速为-1.43%,再保险公司人数保持不变。人才分布方面,2024年参与调研的保险公司中,人身险公司、财产险公司、保险集团、再保险公司人员占比分别为70%、22%、6%、2%。

图18 2024年保险公司投资人才分布情况(201家)

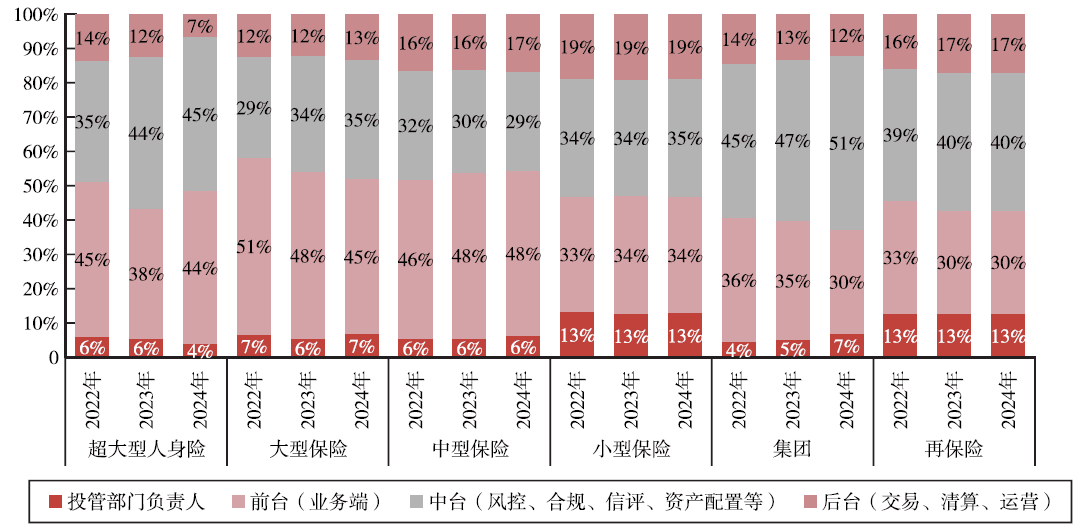

前中后台配置方面,超大型人身险公司、保险集团在中台人员比例更高。超大型人身险公司前台人员占比上升6个百分点,后台人员占比下降5个百分点;大型保险公司前台人员占比下降3个百分点;中小型保险公司人员分布基本不变;保险集团前台人员占比下降5个百分点,中台人员占比上升4个百分点;再保险公司与上年保持一致。

图19 2022-2024年不同类型保险公司投资人才分布结构(188家)

关于《中国保险资产管理业发展报告》

《中国保险资产管理业发展报告》是由国家金融监督管理总局指导、中国保险资产管理业协会每年度公开出版发行的反映我国保险资产管理行业年度最新发展情况的权威报告。今年是连续第九年组织编写,《中国保险资产管理业发展报告(2025)》(简称《2025年报》)以200多页的篇幅、200余张图表数据,全方位展现了行业最新发展态势和业务数据信息,力求在行业发展概况、业务数据解读、案例分析等方面,为读者提供完整、清晰、直观的阅读体验。

《2025年报》将于近期由中国财政经济出版社公开出版发行,协会联合中国财政经济出版社启动公开征订。协会会员单位统一征订详见会员系统《征订函》点击链接https://cfemg.mike-x.com/c9SGJ在线填写《订购回执》并提交,出版社将根据订购数量限量印刷。社会公众可扫描下方“中国财政经济出版社微店”二维码直接购买,微店购买数量有限,售完为止。